Trong bối cảnh giá vàng trong nước liên tục “nhảy múa” và khoảng cách với giá thế giới có lúc lên tới hơn 20 triệu đồng/lượng, Chính phủ vừa đưa ra một động thái mạnh mẽ: bổ sung quy định đánh thuế thu nhập từ hoạt động mua bán vàng vào Luật Thuế thu nhập cá nhân (sửa đổi). Đây được xem là giải pháp kép – vừa tăng nguồn thu ngân sách, vừa chặn đà đầu cơ, thao túng trên thị trường kim loại quý.

Vì sao vàng bị đưa vào diện đánh thuế?

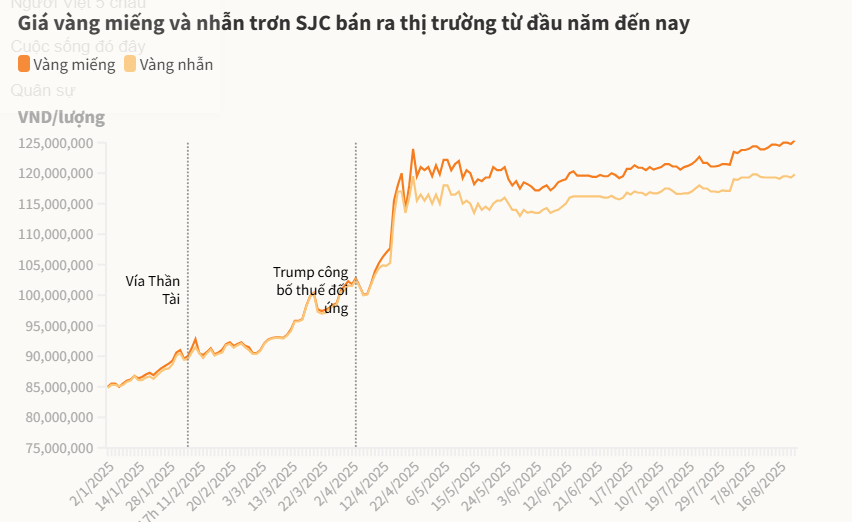

Theo Nghị quyết 278 ngày 13/9 về công tác xây dựng pháp luật, Chính phủ giao Bộ Tài chính phối hợp cùng Ngân hàng Nhà nước nghiên cứu và bổ sung quy định đánh thuế thu nhập từ vàng vào dự thảo luật. Đề xuất này xuất phát từ thực tế giá vàng trong nước liên tục leo thang, có thời điểm vàng miếng SJC vượt mốc 135 triệu đồng/lượng – mức kỷ lục và chênh lệch mạnh so với thế giới. Bên cạnh đó, tình trạng đầu cơ, găm hàng, thậm chí thao túng giá bị nghi ngờ diễn ra, khiến người dân và nền kinh tế đối diện nhiều rủi ro. Ngoài ra, việc bổ sung quy định thuế còn nhằm đảm bảo công bằng giữa các kênh đầu tư, khi chứng khoán và bất động sản đều chịu thuế, trong khi vàng – vốn được coi là tài sản trú ẩn – lại chưa nằm trong diện này.

Nhà đầu tư sẽ thay đổi chiến lược?

Khi chính sách thuế được áp dụng, bài toán đầu tư vàng sẽ trở nên phức tạp hơn. Nhà đầu tư không chỉ cần tính đến thời gian nắm giữ và lợi nhuận kỳ vọng, mà còn phải cân nhắc phần thuế thu nhập phải nộp. Điều này dự kiến sẽ khiến hoạt động đầu cơ ngắn hạn giảm nhiệt, các thương vụ lướt sóng kiếm lời nhanh sẽ không còn dễ dàng như trước. Dòng tiền từ đó có thể dịch chuyển sang chứng khoán, trái phiếu hoặc bất động sản – những kênh có chính sách thuế minh bạch hơn. Thị trường vàng nhờ vậy cũng được kỳ vọng trở nên ổn định hơn, giảm tình trạng “vàng hóa” trong nền kinh tế và hạn chế nguy cơ bong bóng giá.

Thuế mới và tầm nhìn dài hạn

Không chỉ riêng vàng, dự thảo Luật Thuế thu nhập cá nhân lần này còn được định hướng sửa đổi toàn diện. Một số điểm nổi bật gồm: miễn thuế cho trợ cấp thôi việc, phụ cấp và sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả; điều chỉnh biểu thuế lũy tiến theo phương án mới nhằm hướng đến sự công bằng và hợp lý hơn; đồng thời xóa bỏ thuế khoán theo Nghị quyết 68 để tạo môi trường thuận lợi cho phát triển kinh tế tư nhân. Bên cạnh đó, dự thảo cũng nhấn mạnh việc phân cấp mạnh mẽ cho Chính phủ để xử lý linh hoạt các vấn đề phát sinh, tránh tình trạng “chậm chân” trước biến động kinh tế.

Góc nhìn chuyên gia: Lợi ích và thách thức

Các chuyên gia cho rằng việc áp thuế với vàng sẽ mang lại nhiều lợi ích. Trước hết, nguồn thu ngân sách sẽ được tăng thêm, thay vì để lợi nhuận từ đầu cơ chảy ra ngoài hệ thống quản lý. Đồng thời, quy định mới sẽ góp phần tạo sự minh bạch, đưa vàng trở về đúng vai trò của một kênh đầu tư thay vì chỉ là công cụ đầu cơ ngắn hạn. Quan trọng hơn, chính sách này có thể hướng dòng vốn trở lại sản xuất – kinh doanh, góp phần thúc đẩy tăng trưởng bền vững.

Tuy vậy, thách thức đặt ra là cần thiết kế mức thuế hợp lý để tránh gây sốc cho thị trường, đồng thời ngăn chặn nguy cơ hình thành chợ đen hoặc tình trạng né thuế.

Kết luận

Đề xuất đánh thuế thu nhập từ mua bán vàng đánh dấu một bước ngoặt trong chính sách tài chính – tiền tệ của Việt Nam. Nếu được thông qua, biện pháp này không chỉ siết chặt quản lý thị trường vàng mà còn gửi đi thông điệp rõ ràng: nền kinh tế cần được vận hành minh bạch, công bằng và định hướng lâu dài, thay vì chạy theo tâm lý đầu cơ ngắn hạn.